从294亿到14亿港元:奈雪高端战略失速的深层逻辑复盘

2017年,我第一次踏进奈雪的门店。那时候现制茶饮还是个新鲜玩意儿,而奈雪提出的"茶饮+软欧包"组合,让不少人眼前一亮——原来奶茶还能这么玩。

巅峰时刻的定价陷阱

2021年6月,奈雪以"新茶饮第一股"身份登陆港股,市值一度冲到294亿港元。超过40元的客单价,让业界惊呼茶饮也能卖出奢侈品的感觉。高端故事讲得风生水起,资本市场的想象力被无限放大。

但问题也随之而来。当喜茶、霸王茶姬们开始降价围剿,当蜜雪冰城以极致性价比横扫下沉市场,奈雪的高端人设开始成为沉重的包袱。降价意味着放弃品牌溢价,不降价则意味着流失用户——这是个两难的死局。

直营模式的双刃剑效应

回顾奈雪的发展轨迹,直营模式功不可没。它保证了产品品质的统一输出,维护了品牌调性的一致性。但硬币的另一面是:直营意味着重资产、高成本、低扩张速度。

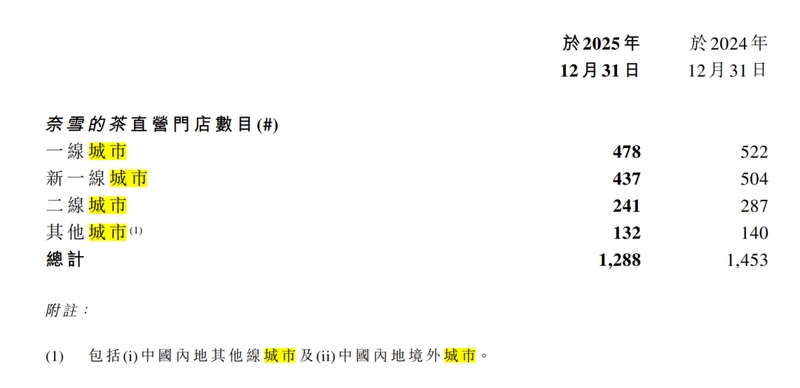

截至2025年底,奈雪门店总数1646家,其中直营店1288家。同期,蜜雪冰城门店数突破4万家,古茗超过9000家,霸王茶姬也逼近8000家。奈雪的门店数量仅为蜜雪冰城的4%、古茗的18%、霸王茶姬的21%。规模差距带来的营收差距,最终演变成难以逾越的成本劣势。

加盟困局的系统性失败

2023年才姗姗来迟的加盟开放,本身就比竞争对手晚了不止一步。更要命的是,百万级别的加盟门槛将大量潜在合作伙伴拒之门外。数据显示,奈雪358家加盟店仅占总门店数的21.7%,而行业普遍超过99%。

低加盟比例直接导致下沉乏力。奈雪三线及以下城市门店占比仅约10%,古茗、沪上阿姨们却超过52%。乡镇市场几乎是一片空白,而那里恰恰是茶饮消费增量最大的战场。

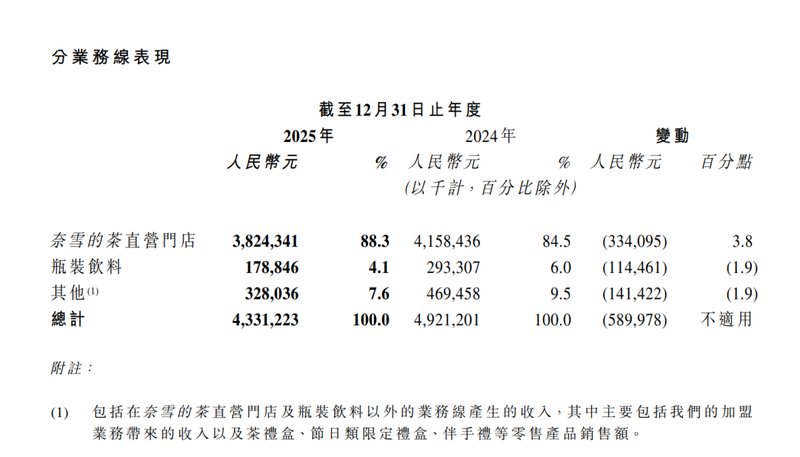

财务数据的残酷真相

2025年财报揭示的真相令人警醒:营收43.31亿元,同比下滑12%;经调整净亏损2.41亿元,四年累计亏损约17.66亿元。同期,古茗营收129.7亿元、净利润11.8亿元;蜜雪冰城营收335.6亿元、净利润35.2亿元。

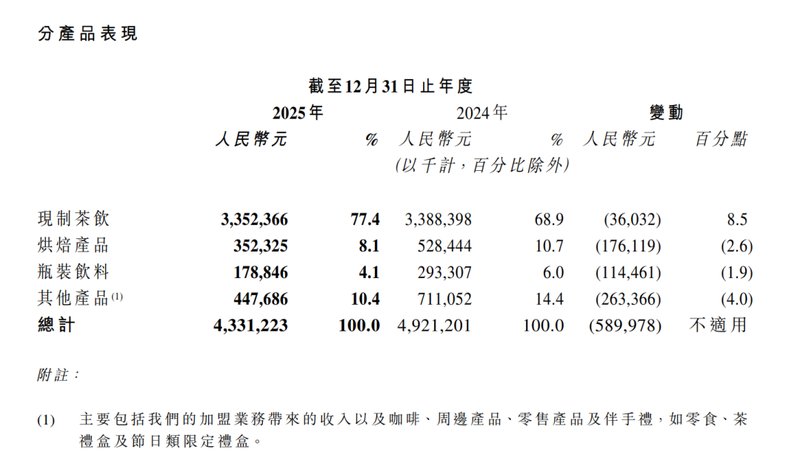

更值得玩味的是产品结构。烘焙产品收入同比下跌33%至3.52亿元,瓶装饮料收入大跌39%至1.79亿元。曾经引以为傲的"茶饮+软欧包"双引擎,如今双双熄火。

转型尝试的生死时速

奈雪并非没有意识到危机。2024年推出奈雪green轻食店型,2025年品牌形象全面焕新,2026年3月又在深圳推出主打健康的"纤·Studio"店型。每一步都在试图寻找第二增长曲线。

但资本市场显然不买账。股价从2024年2月的高点2.6港元跌至如今的0.80港元,距历史峰值18.98港元跌幅达96%,沦为港股"仙股"。退市风险如同悬在头顶的达摩克利斯之剑。

方法论提炼与战略建议

奈雪的困局本质上是定位与执行的不匹配。高端化战略本身没有错,但需要与规模扩张、成本控制、加盟体系形成协同。当前最紧迫的任务不是开发新店型,而是重建成本结构。

具体而言,需重新评估直营与加盟的比例,在保证核心商圈品质体验的前提下,大规模引入加盟商分担扩张压力。同时,产品线需要重新梳理,砍掉拖累业绩的非核心品类,集中资源打造爆款单品。

高端故事还能讲,但必须换个讲法。