大明电子IPO前夜:实控人亲属“破净价”入股背后的合规逻辑与监管边界

2019年冬天,我在翻阅某份主板IPO申报材料时,注意到一个极不寻常的股权变动记录——实际控制人之弟以每股1元价格增资,彼时公司净资产对应的入股成本远超此数。这种操作在当时的资本市场并不罕见,但细节背后往往藏着值得深究的合规议题。

时间节点:两次增资的定价玄机

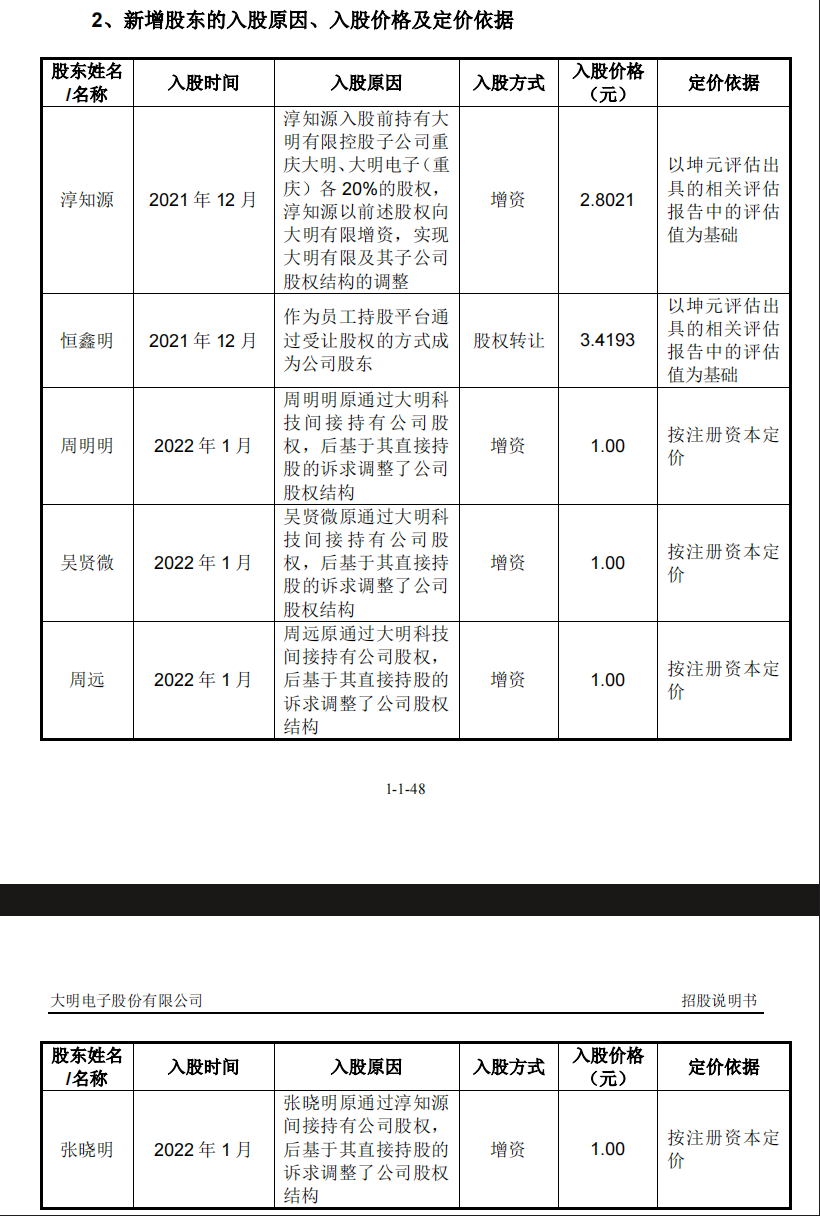

大明电子的实际控制人周明明,其弟周招会于2019年11月和2021年12月两次增资,价格均为每股1元。2019年,增资293.68万元注册资本;2021年,增资108.97万元注册资本。两次操作完成后,周招会的持股比例精准锁定在5%。

值得关注的是,2021年同期,外部股东淳知源按照评估价每股2.8元入股,而恒鑫明的受让价格更是高达每股3.42元。同一家公司、同一时间段,入股价格相差近三倍,这种价差背后的逻辑是什么?

核心问题:定价依据的合理性

公司方面将周招会的增资定性为“家族内部的股权安排”,强调这与面向普通员工的股权激励存在本质区别。保荐人国泰海通在落实函回复中明确:周招会的持股份额显著高于公司股权激励对象,且增资未设置工作时长、业绩考核等约束条件,因此不符合股权激励的一般特征。

然而从税务视角审视,定价远低于净资产的部分已触发个人所得税缴纳义务。周招会已就低于净资产的增资差额主动申报并缴税,公司实控人周明明和周招会也共同承诺承担潜在的税务处罚损失。这一操作虽然合规,但在IPO审核中仍面临监管层的严格问询。

监管红线:历史沿革的审查逻辑

投行人士普遍认为,2021年的增资距离申报上市已超过四年,时间成本在客观上弱化了利益输送的直接嫌疑。但监管层对历史沿革的审查重点在于:定价依据是否充分、是否涉及不当利益转移、是否损害其他股东权益。

上市后,增资定价面临更严格约束:折价空间通常控制在较一段时期均价下浮20%以内,且需经股东大会审议,实际控制人在某些情形下需回避表决。相比之下,大明电子的两次增资均发生在申报前,属于“历史遗留问题”,核查难度和审核关注度均高于常规增资。

家族控股风险:75%的控制权意味着什么

大明电子上市前,周明明、吴贤微、周远和周招会四人合计控制公司83.50%股份;上市后按4000.10万股发行计算,仍控制75.15%。这种高度集中的股权结构在公司发展战略、经营决策、利润分配和人事安排等维度均存在实质性影响。

虽然公司已在招股书中披露相关风险,并强调已建立相对完善的公司治理机制,但75%的控制比例在A股市场同类公司中仍属高位。实际控制人利用集中持股地位实施不当影响的可能性,理论上无法完全排除。

实操建议:拟IPO企业的合规参照

大明电子的案例为同类企业提供了几个关键参照:第一,家族内部股权安排需在定价依据上做到充分论证,评估报告和定价逻辑缺一不可;第二,税务合规必须前置,主动申报和完税凭证是应对监管问询的基础材料;第三,上市前后的增资定价机制应提前建立标准化流程,避免因定价差异引发不必要的审核障碍。

对于正在筹备主板IPO的企业而言,周招会的案例并非孤例,但如何在“家族情感”与“市场监管”之间找到平衡点,是一道需要前置解答的合规命题。