东鹏饮料财务密码:存贷双高背后的套利逻辑与战略意图

2025年财报披露后,东鹏饮料交出一份亮眼成绩单。营收208.75亿元,同比增长31.80%;净利润44.15亿元,同比增长32.72%。然而市场反应截然相反——股价次日近乎跌停,市值蒸发明显。

业绩创高与股价背离的深层逻辑

单从数字看,东鹏饮料正处于历史最好时期。能量饮料收入占比从早年的九成高位降至74.78%,电解质饮料"补水啦"异军突起,贡献32.74亿元收入,同比暴增118.99%。产品矩阵多元化初见成效。

但问题在于:这份成绩单是否足够支撑市场预期?第四季度环比数据给出否定答案。营收环比下降33.99%,净利润环比下降52.80%,增速显著放缓。华南成熟市场增速降至18.09%,而华北、华西区域虽录得40%至67%的高增长,却依靠大量新增经销商驱动,经销商数量与收入占比严重倒挂——华北区域831家经销商仅贡献13.10%收入,华南322家经销商却贡献29.80%收入,渠道质量隐忧浮现。

存贷双高:套利模式的财务解码

更值得关注的是财务结构异常。截至2025年末,东鹏饮料货币资金56.80亿元,交易性金融资产63.09亿元,债权投资17.57亿元,加上一年内到期非流动资产13.79亿元,可支配资金合计超过151亿元。与此同时,短期借款高达66.30亿元。

账面上趴着151亿现金,却要借66亿外债——这看似矛盾的财务决策背后是清晰的套利逻辑。东鹏饮料此前披露,2024年现金收益率区间为0.01%至4.90%,而短期借款利率仅为2.2%至2.25%。部分定期存款与大额存单利率甚至高于借款利率,形成正向息差。

通俗而言,东鹏饮料在"薅"银行系统羊毛:将闲余资金投入大额存单和理财产品获取收益,同时以较低成本从银行获取流动资金。2025年,处置金融资产收益与大额存款利息合计1.24亿元。表面看是精明财技,深层看却折射实体经济与金融系统的扭曲关系。

高增长背后的成本隐忧

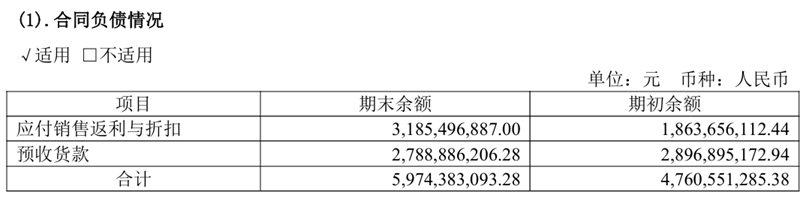

扩张策略伴随销售费用飙升。2025年销售费用34.05亿元,同比增长27%。其中渠道推广费用大增57.55%,主因是冰柜投入增加;职工薪酬增长23.04%,因全国化战略推进。更值得注意的是合同负债中的隐藏费用:应付销售返利与折扣高达31.85亿元,同比增长70.93%。返利增速远超收入增速,暗示渠道压货压力正在累积。

电解质饮料之外,东鹏饮料还布局多款茶饮产品,2025年其他饮料收入19.86亿元,同比增长94.08%。但这部分业务毛利率仅15.53%,远低于能量饮料毛利水平。低价跑量的策略正在拉低整体盈利质量。

市场用脚投票的真正原因

股价跌跌不休,市场究竟在担心什么?表面是业绩增速季节性放缓,深层是增长模式的可持续性质疑。存贷双高模式在银行净息差承压背景下暗藏金融风险;渠道快速扩张带来的是量还是质;新品类能否真正承接增长动能而非拉低利润率。这些问题财报数据无法给出满意答案。

东鹏饮料宣布10亿至20亿元回购计划,试图稳定股价。但回购治标不治本——市场需要看到的,是从"薅羊毛"式财技回归到产品竞争力与渠道质量的实质性提升。