【技术解码】从56.5GWh装机数据,看动力电池格局演变底层逻辑

作为一名长期追踪动力电池产业的技术观察者,2026年一季度数据发布时,我第一时间调出了全部表格。这份来自中国汽车动力电池产业创新联盟的月度报告,藏着一些容易被忽视但至关重要的结构性信号。

回溯:装机量数字背后的市场节奏

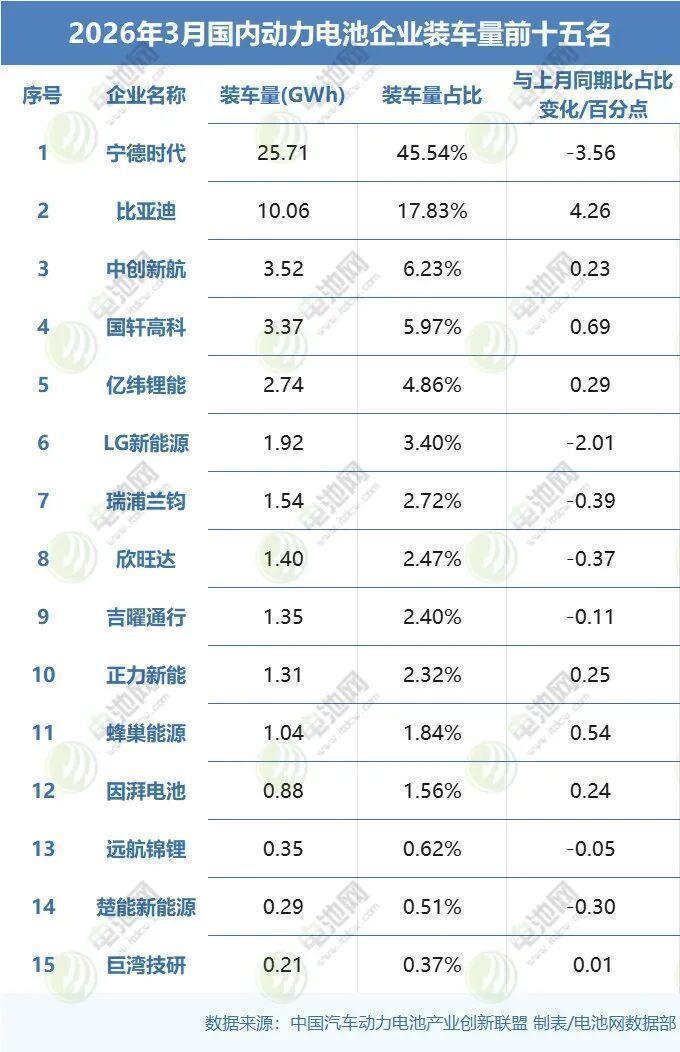

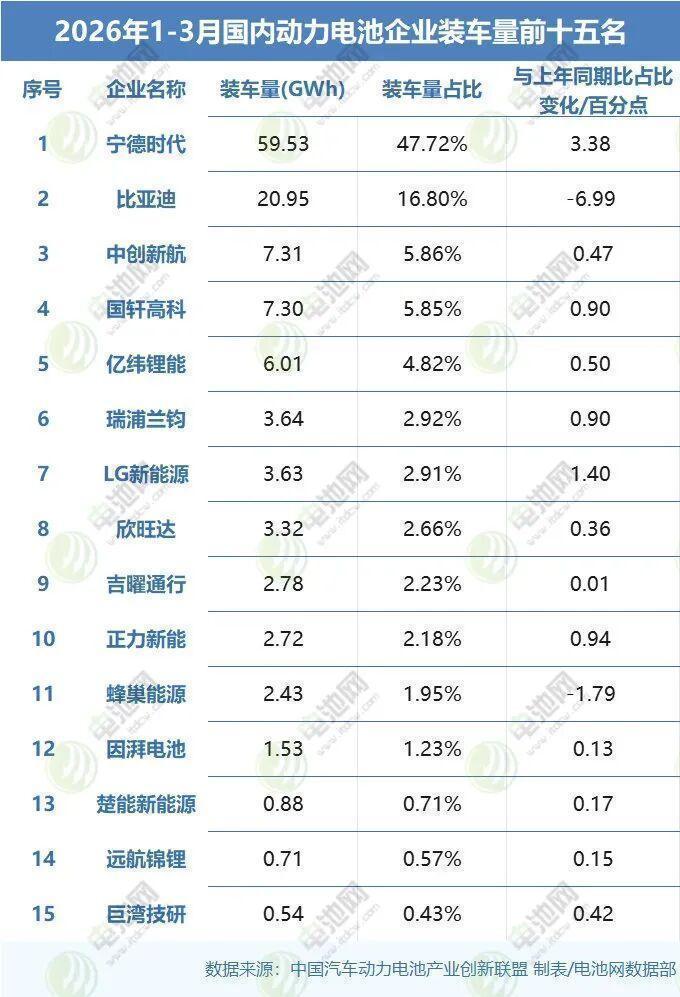

3月装机量56.5GWh,环比增长114.9%——这个数字单独看意义有限,关键在于理解环比剧烈波动的内在逻辑。每年春节后都是新能源汽车交付旺季,电池企业集中备货是常规操作。但值得注意的是,同比下降0.1%这一微妙的停滞信号,暗示市场正在从爆发期进入存量博弈阶段。

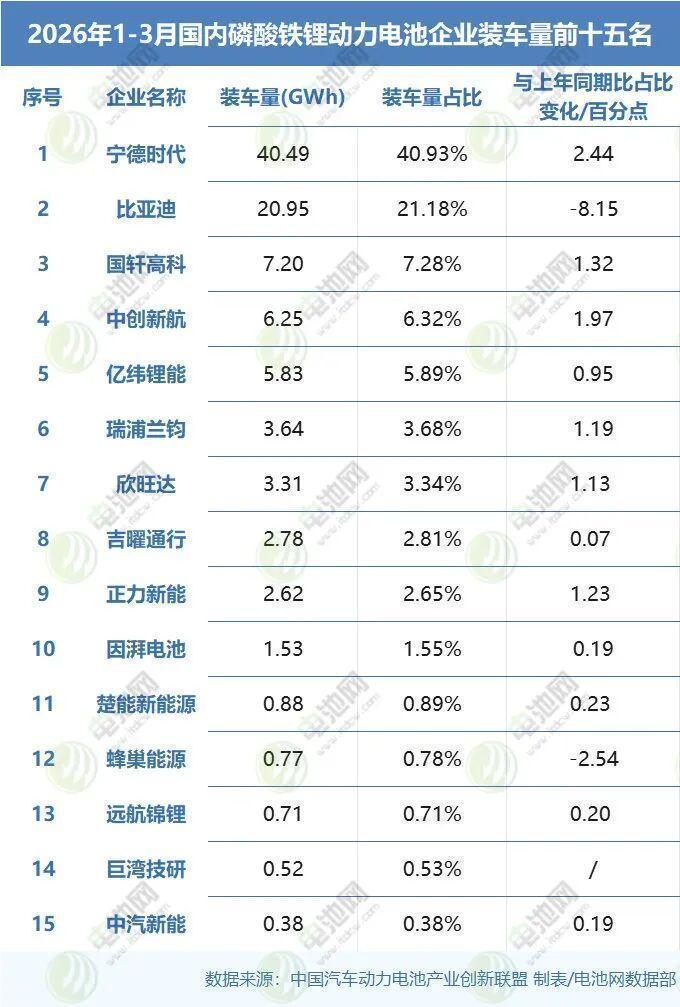

关键节点:TOP10集中度93.6%的含义

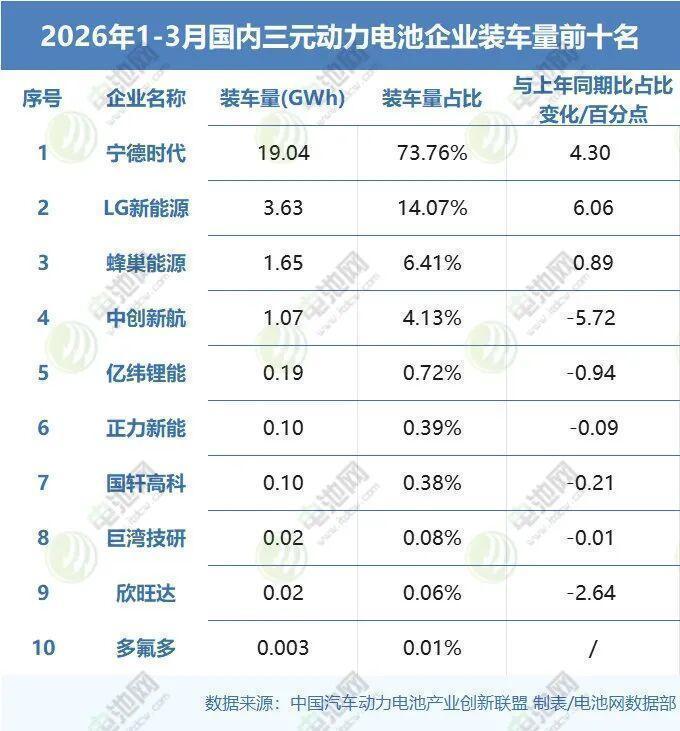

排名前10家企业的装车量占比达到93.6%,这个数字比去年同期增加了0.73个百分点。表面看是集中度提升,深层看则是二三线电池企业的生存空间正在被系统性压缩。31家企业实现装车配套,较去年同期减少10家——这10家企业的消失,意味着行业洗牌正在加速。

经验总结:排名变动的三大规律

观察近三年TOP15排名变化,我总结出三个规律。第一,比亚迪与宁德时代的双寡头格局稳固,但两者之间的差距在动态波动。第二,中创新航、国轩高科、亿纬锂能构成第二梯队,这个梯队的座次每年都会重新排列。第三,新进入者的窗口期正在收窄,因湃电池、远航锦锂等新面孔的崛起更多是蚕食二三线传统企业份额,而非真正从头部手中抢单。

方法提炼:看懂数据的四维框架

解读动力电池数据,需要建立四个维度的分析框架:绝对装机量反映规模实力;环比增速反映短期节奏;同比增速反映长期趋势;市场份额变化反映竞争态势。四维交叉验证,才能避免被单一数字误导。

应用指导:从业者的三个行动建议

对于产业链从业者,我建议关注三个方向。一是磷酸铁锂占比81%这一结构性变化,新技术路线正在重塑材料需求。二是出口数据同比增长57.1%,海外市场是增量主战场。三是材料端数据,三元材料与磷酸铁锂材料的比例失衡意味着供应链存在错配机会。