技术深耕四十载:拓普集团从汽车零部件到人形机器人的战略跨越

1983年,宁波一位名叫邬建树的年轻人注册了一家汽车零部件小作坊。四十年后的今天,这家企业已成长为年营收近300亿元、市值超千亿的A股上市公司,并正向人形机器人领域全面进发。这不是童话,而是一家中国制造业企业真实的技术进化史。

从减震系统切入:五大产品线的技术壁垒构建

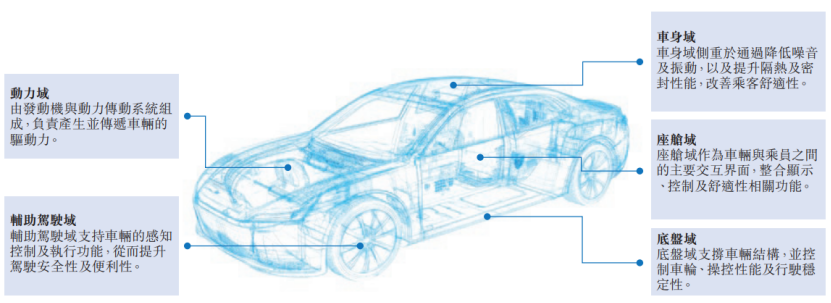

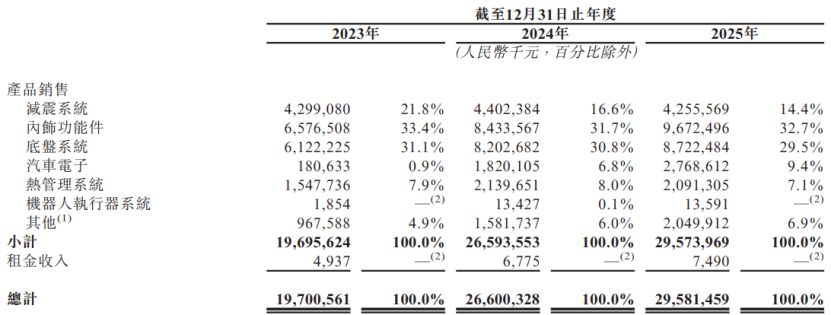

拓普集团的核心逻辑异常清晰——用汽车零部件的制造经验撬动更大市场。公司已构建起减震系统、内饰功能件、底盘系统、汽车电子、热管理系统五大产品线,每条线都对应新能源汽车的关键技术需求。

减震系统管理振动噪声,底盘系统构成承载结构,内饰功能件服务座舱体验,热管理系统专攻电池温控,汽车电子产品则覆盖辅助驾驶与人机交互。这不是简单的产品堆砌,而是基于整车电气架构的系统性布局。

市场验证:减震系统全球第三,轻量化底盘全球第一

技术实力需要市场数据说话。2024年,拓普集团的汽车减震系统在中国供应商中排名第二、全球第三,市场份额3.1%;汽车轻量化底盘系统以4.1%的市场份额位居全球第一;空气悬架系统在全球供应商中排名第四。

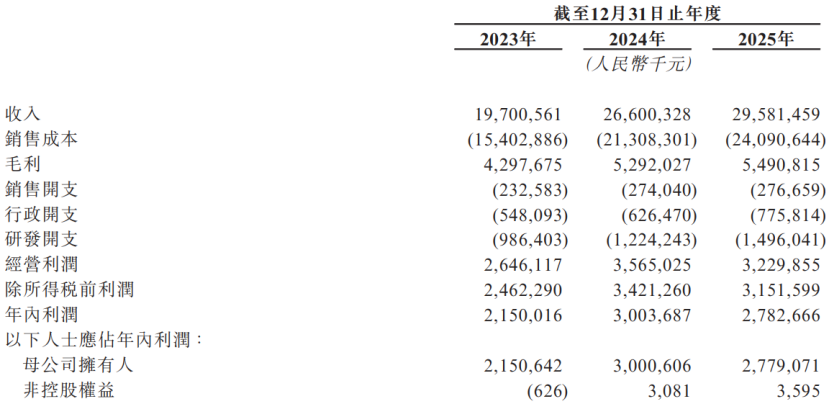

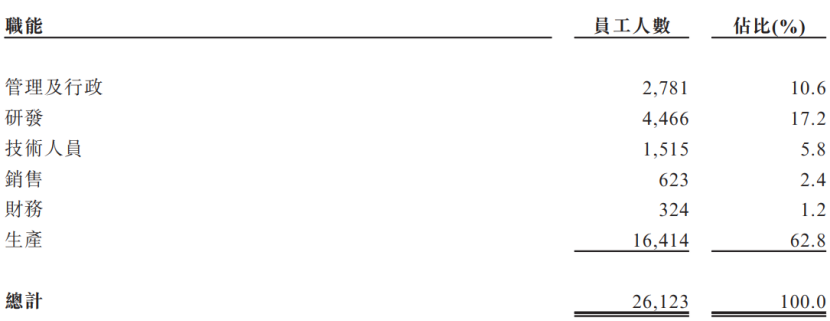

这些数字背后是真实的研发投入。2023年至2025年,研发开支从9.86亿元攀升至14.96亿元,两年增长超过50%。同期员工规模达到2.6万人,在中国28个城市及海外14个国家设有逾100个生产工厂。

人形机器人:跨越赛道的技术迁移

真正的战略转折点在于对人形机器人赛道的布局。拓普集团正在开发执行器、灵巧手电机模块、躯体结构件、足部减震器、电子柔性皮肤五类产品,覆盖运动执行、结构支撑、感知交互三大功能模块。

这不是追风口,而是基于现有能力的自然延伸。执行器需要精密制造工艺,电机模块依赖电磁设计能力,结构件依托冲压与铸造工艺——这些恰恰是汽车零部件企业的核心Competency。

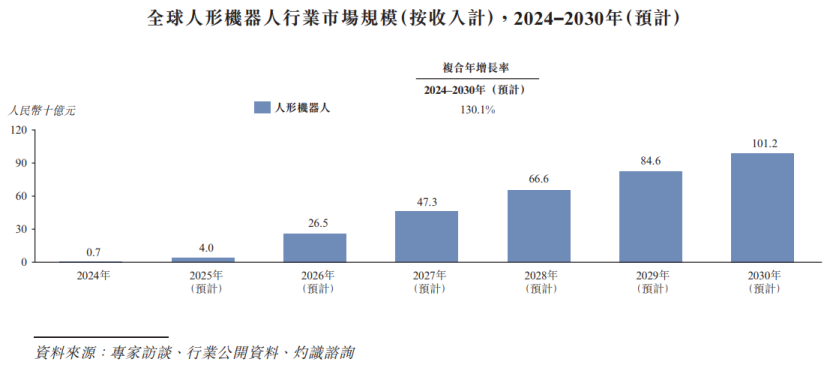

市场数据印证了这一判断。2024年全球人形机器人市场规模约7亿元,预计到2030年将飙升至1012亿元,年均复合增长率高达130.1%。

风险与机遇的博弈

高增长背后存在结构性挑战。毛利率从21.8%降至18.6%,净利润在2025年出现下滑,客户集中度超过65%,海外收入占比从29.7%收缩至21.2%。这些问题需要正视。

但换个角度看,这些都是成长的代价。研发投入侵蚀短期利润,但为长期技术壁垒奠基;客户集中度高是因为绑定了头部新能源车企;海外收缩是因为国内产能扩张更快。关键在于,这些代价换来的技术积累能否支撑下一个十年的增长。