水泥产量实现正增长,基础设施投资提供有力支撑;房地产调整持续拖累需求。

进入2026年开局阶段,全国水泥行业呈现出一定回暖迹象。尽管受到冬季低温天气、环保政策要求以及春节长假等多重因素叠加影响,水泥市场需求出现季节性回落,但整体表现仍超出去年同期水平,实现了同比正向增长。这种变化反映出宏观经济环境的部分改善,特别是投资领域的积极信号开始逐步传导至建材行业。

从区域分布来看,北方多数省份因持续低温,施工活动大幅减少,市场需求维持在较低水平,仅有零星工程项目支撑;南方地区则在春节前出现一定赶工现象,部分重点项目加快推进,但进入2月份后,受假期因素主导,需求明显收缩。相关监测数据显示,水泥出货率作为反映实际市场活跃度的关键指标,1-2月整体同比出现小幅提升,主要增量集中在1月份,显示出年初需求相对较好。

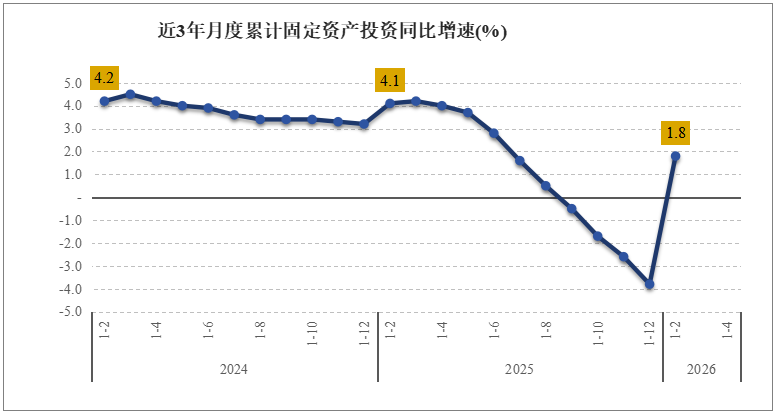

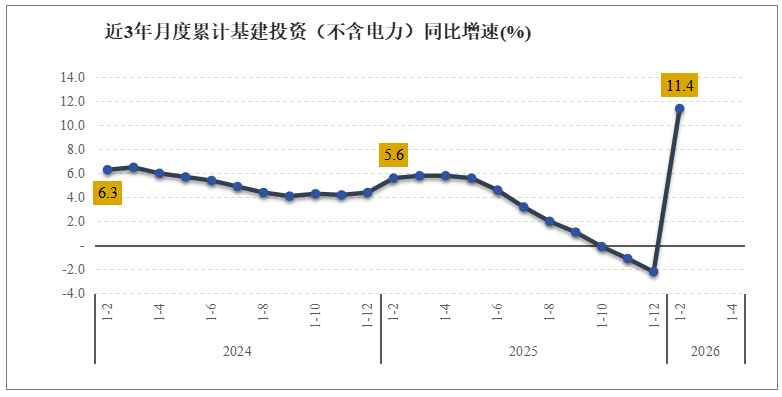

宏观经济数据进一步印证了这一趋势。固定资产投资整体由负转正,增速恢复正值,基础设施领域投资表现尤为突出,增速达到两位数水平。这种增长主要得益于公共设施管理等子行业的快速推进,而部分传统领域如道路运输和水利管理虽出现回落,但总体上基础设施仍对水泥需求形成有效托底。相比以往强劲拉动作用有所弱化,但托底效应依然显著,有助于缓解行业压力。

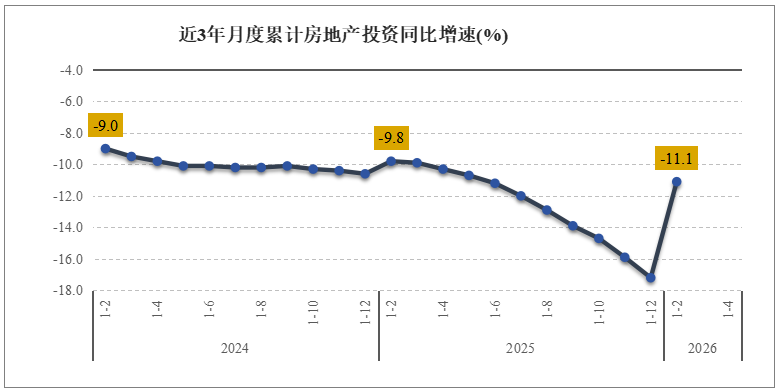

与此同时,房地产市场继续处于深度调整期。开发投资、房屋施工面积、新开工面积以及到位资金等多项核心指标均出现明显回落,降幅保持在两位数区间。尽管与去年全年相比,部分指标降幅有所收窄,但整体颓势尚未扭转。房地产领域的持续收缩对水泥需求构成较大拖累,抵消了部分基础设施带来的正面贡献。当前政策重点在于风险防范化解和市场稳定推进,相关制度建设逐步从方向明确转向具体落地,显示出长远向好的意图。

综合来看,水泥产量虽实现同比增长,但累计水平仍处于历史同期较低位置,行业运行仍面临需求结构性矛盾。基础设施投资的稳定增长为行业提供了重要支撑,而房地产调整进程的推进将逐步减轻负面影响。展望后续,随着宏观政策持续发力以及季节性需求逐步恢复,水泥市场有望迎来更均衡的运行态势。政府工作报告对房地产的表述从推动止跌回稳转向着力稳定市场,政策体系更加完善,目标指向更为清晰,这将有助于行业长期健康发展。(约1850字)