从边缘到主流:2026年电摩市场格局深度解析

2015年前后,电动摩托车还是一个被主流摩企忽视的边缘赛道。彼时我刚入行,几乎所有老牌摩企都在全力押注燃油大排量市场,对电摩嗤之以鼻。十年过去,这个曾经被视为"老头乐升级版"的品类,如今已占据国内摩市43.69%的份额,2026年Q1销量突破79万辆。这剧本,连最乐观的从业者都没敢这么写。

数据背后的行业变局

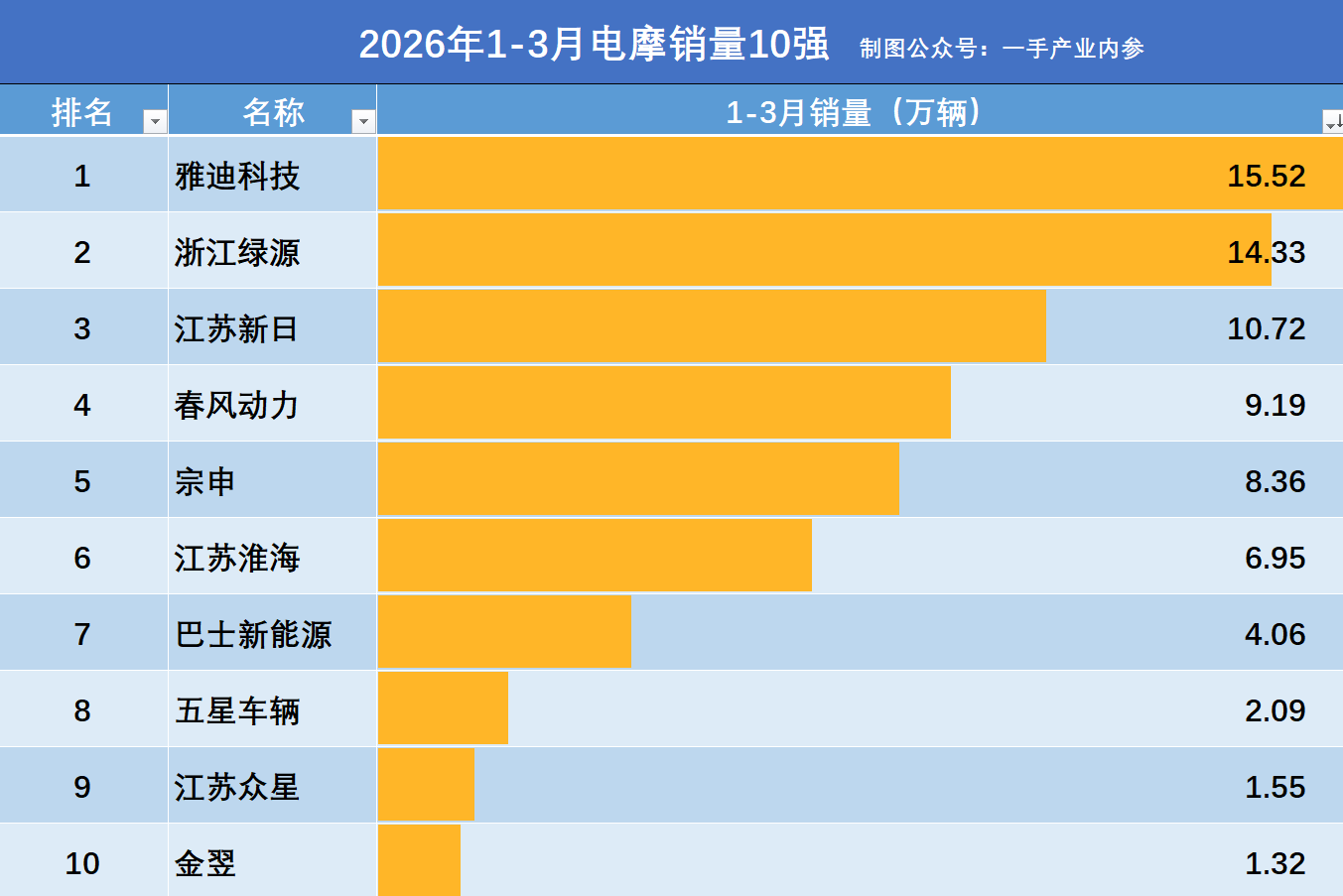

先看硬数据。2026年3月,国内摩托车总销量85.08万辆,其中燃油车47.91万辆、电摩37.17万辆。这意味着每卖出5辆摩托车,就有近2辆是电动的。Q1累计数据更具参考价值:79.14万辆的电摩总盘子,同比增长态势明确。更关键的是市场集中度——TOP10厂商拿下74.11万辆,CR10高达93.64%。这个数字说明什么?电摩赛道已经不是"百团大战",而是进入了寡头收割期。

头部阵营的三国杀

雅迪15.52万辆、绿源14.33万辆、新日10.72万辆,这三家构成第一梯队。注意一个细节:绿源正在快速缩小与雅迪的差距,从去年同期的差距拉近到今年不足8%。这不是偶然。绿源在液冷电机技术上的持续投入开始兑现,而雅迪的渠道优势正在被技术代差稀释。新日稳居第三,但10万辆门槛意味着它与前两名的体量差距已经拉开到5万辆级别,第二梯队门槛岌岌可危。

跨界者的进击与困局

春风动力是这份榜单里最特殊的存在。这家以大排量燃油摩托闻名的明星车企,旗下电摩品牌"极核ZEEHO"贡献了9.19万辆销量,稳居第四。宗申更值得玩味——这家老牌摩企合并隆鑫后综合实力大增,电摩板块拿下8.36万辆排名第五。两家传统摩企的入局证明:电摩不是电动自行车企业的专属战场,传统摩企的技术底蕴正在转化为市场竞争力。但问题也随之而来:这十强中,八家是从电动自行车起家,燃油摩企整体仍处于"试水"阶段,尚未真正发力。

区域产业集群的底层逻辑

江苏一省贡献5家十强,占据半壁江山,这不是巧合。无锡、常州、徐州构成的苏南苏北产业链,从电机、电池到整车,已形成完整的配套体系。山东2家入围,背后是潍柴集团的资源整合能力。浙江1家(金华绿源),重庆1家(宗申)。看懂这个地理分布,就理解了电摩产业的竞争本质——不是单点突破,而是产业集群的系统性碾压。新进入者若不在这些产业带布局,成本控制就是第一道生死线。

选购电摩的底层方法论

回到实际问题:消费者该怎么选?别被品牌光环晃了眼。第一看续航实际达成率,实验室数据都是虚的;第二看配件通用性,雅迪绿源的网点覆盖率决定了你后期维护成本;第三看当地政策,部分城市对电摩有上牌限制。行业高速增长期也是鱼龙混杂期,93.64%的CR10意味着剩下数百家品牌都在抢6%的残量市场,踩坑概率不低。