多维度剖析债市回暖动力;基本面弱势与政策宽松合力显现。

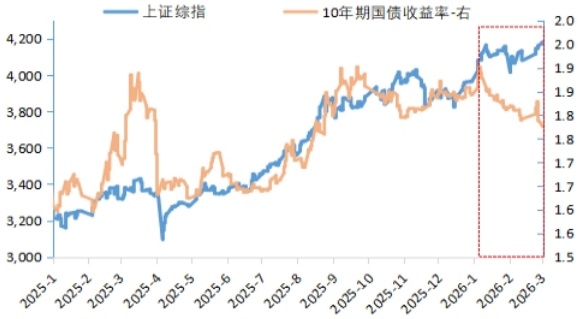

2026年开年以来,我国债市迎来一轮较为明显的回暖行情。10年期国债收益率从年初高点逐步回落,整体呈现下行通道。这种现象的出现,源于经济运行中的多重信号叠加,以及政策层面的积极应对。债券市场作为宏观经济的晴雨表,其走势深刻反映了当前增长压力与支持力度的博弈结果。理解这一变化,需要从基本面、政策面、机构行为以及外部环境等多个维度进行全面审视。

经济数据层面的弱于预期表现,是债市获得支撑的核心基础。年末消费与投资指标双双回落,显示出复苏动能有所放缓。消费领域增速偏低,投资尤其是房地产相关投资降幅较大,这些现象表明内需恢复仍面临挑战。在此情况下,市场对经济增长的预期趋于谨慎,债券作为防御性资产的吸引力显著增强。投资者开始增加债券持仓,以对冲潜在的经济下行风险,从而推动收益率曲线出现调整。

Wind。

货币政策工具的灵活运用,进一步强化了债市的正面动能。央行在公开市场操作中展现出较强的支持力度,通过扩大净买入规模、实施大规模流动性投放以及及时重启相关工具,有效引导资金利率维持低位运行。这种宽松环境降低了整体融资成本,同时提升了债券的配置价值。金融机构在流动性充裕的背景下,更愿意将资金配置到收益率相对稳定的债券品种上,形成持续的买盘支撑。

机构配置力量的增强,是本轮行情中不可忽视的推动因素。银行等大型机构受信贷节奏影响,部分资金转向债券投资,需求明显回升。一级市场的良好认购氛围,也传导至二级市场,带动交易活跃度提升。同时,权益市场的高位震荡促使部分资金寻求避险渠道,债券买盘随之增加。这些因素共同作用下,债市做多情绪得到显著提振,收益率下行趋势得以延续。

外部地缘政治风险的突发升级,也在短期内为债市注入避险需求。相关冲突事件引发全球市场波动,投资者风险偏好下降,倾向于增配高信用等级的债券资产。这种情绪变化虽具暂时性,但客观上推动了收益率的进一步回落。综合内外部多重影响,债市回暖逻辑逐步清晰,市场对低利率环境的适应性增强。

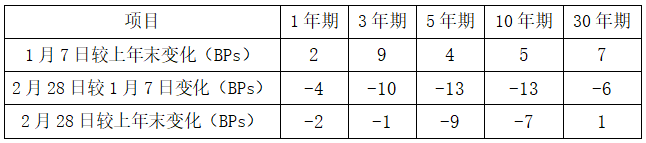

收益率曲线的变化呈现出鲜明特征。中期段下行幅度居前,短期段相对稳定,长期段则较为谨慎。这种形态反映出投资者对不同期限债券的风险收益权衡。中期品种兼具进攻与防守特性,受到较多青睐,而超长期品种则因供给预期与久期风险,吸引力有所减弱。曲线整体趋于平坦,暗示市场对未来利率中枢的预期趋稳。

Wind。

未来走势仍需关注几大关键变量。财政赤字与债券发行安排相对温和,有助于缓解供给压力,维护债市稳定。地缘冲突的后续发展、通胀潜在输入风险以及权益市场的政策驱动行情,都可能带来阶段性扰动。总体而言,债市在震荡中寻求平衡的可能性较大,投资者宜保持理性,注重政策动向与数据验证,灵活把握配置时机。通过多维度分析,可以看出本轮回暖具有坚实的逻辑基础,但持续性仍取决于宏观环境的整体演进。