2028年:银发经济下的制度重构——长护险全国铺开的深层逻辑

人口老龄化进程加速,家庭照护体系在失能风险面前显得愈发脆弱。初始状态下,社会保障体系主要集中在医疗与养老金支付,对于长期护理这一深层痛点,缺乏系统性的金融对冲工具。当家庭成员因意外或疾病陷入失能状态,传统医疗体系的边界戛然而止,后续的长期护理需求成为压垮中产家庭经济与心理防线的最后一根稻草。面对这种结构性失衡,建立长期护理保险制度成为社会治理的必然选择。

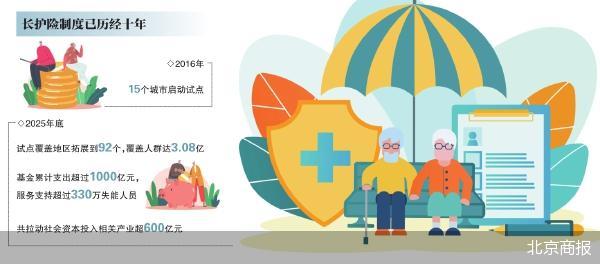

困难挑战在于,如何在一个庞大且差异巨大的经济体中,构建一套公平、可持续的筹资与给付机制。过去,试点地区面临着资金筹集标准不一、服务供给标准模糊等重重阻碍。内心的挣扎往往源于对公平性的考量:城乡二元结构的差异如何消除?单位与个人如何在责任分担中找到平衡点?这些问题的解决,需要极高的政策设计精度与精算模型支撑,而非简单的财政补贴。

突破时刻出现在制度顶层设计的明确化阶段。通过将长期护理保险独立核算,并明确0.3%左右的费率红线,制度设计者在风险对冲与成本控制之间找到了最优解。这种机制不仅在宏观层面缓解了医保基金的支付压力,更在微观层面通过专业护理的介入,将失能人员从“床位上的被动等待”转化为“精准化的主动服务”。

成长感悟在于,长护险的全国铺开不仅是社会保障体系的补全,更是银发经济新业态的催化剂。通过市场化运作与专业化评估,辅助器具研发、居家护理服务、专业人才培训等产业链条正在迅速成型。这种基于制度保障的产业生态,标志着我国社会保障体系正从单纯的“兜底式保障”向“生态化赋能”转型。未来,随着数据驱动与精准评估技术的嵌入,长期护理将实现从经验驱动向算法驱动的进化,为应对深度老龄化社会构建坚实的数字底座。

深度视角:制度设计的数学美学

长期护理保险制度的精妙之处,在于其构建的多元筹资模型将风险分散机制最大化。通过将个人、单位、政府三方纳入同一筹资框架,利用社会大数法则,有效对冲了失能风险的不可预测性。这种设计不仅保障了基金的稳健性,更通过专款专用与严格的财务预算管理,确保了每一笔资金流向最需要的失能群体,体现了公共政策的精准效能。

产业协同:从单一保障到生态闭环

长护险的推行正在重塑银发经济的产业格局,其核心驱动力在于对需求侧的深度挖掘。随着失能等级评估标准的统一,市场能够基于客观数据提供差异化服务,这直接带动了辅助器具生产、智能看护设备研发及养老护理人才培养等相关产业的爆发。通过这种供给侧改革,社会资本能够更精准地匹配老年群体的真实需求,从而形成良性的产业闭环,实现社会效益与经济效益的双向奔赴。